確定申告なしで寄付金控除が受けられる制度

ふるさと納税で、実質2,000円の自己負担で返礼品を受け取ることができるのは「確定申告ってなに?」で説明したとおり、所得税法の寄付金控除により税金がその分安くなることが理由及びその仕組みになります。その寄付金控除を受けるためには確定申告で寄付金控除の申告をする必要があります。

会社員の場合、一部を除き会社が行う年末調整を通じて年間の所得税の精算が済んでいるため、改めて確定申告を行うことはハードルが高く、政府の最重点課題である「地方創生」のもと、地域社会の活性化や人口減少対策にも効果があると評価される等様々な意義をもつ「ふるさと納税」の普及には大きな障害となってしまいます。

そこで確定申告が不要で「ふるさと納税」の恩恵を享受できるようにする仕組みとして 平成27年度税制改正 において導入された制度がふるさと納税ワンストップ特例制度です。

当然のことながら確定申告を不要とする制度ですから、対象者は 確定申告の不要な給与所得者等がふるさと納税を行う場合に限られます。 給与の収入金額が2,000万円を超える人や、2か所以上から給与を受けている人はもともと確定申告が必要な人に該当するため、ワンストップ特例制度の適用対象外となり確定申告が必要となります。

今回はこのふるさと納税ワンストップ特例制度について、できるだけ分かりやすく解説したいと思います。

ふるさと納税ワンストップ特例制度の概要

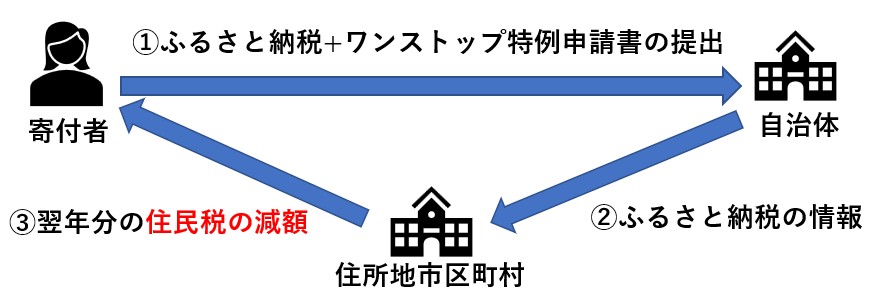

特例の申請は●ふるさと納税先の自治体数が5団体以内で、ふるさと納税を行う際に各ふるさと●納税先の自治体に特例の適用に関する申請書を提出する方法により行います。全体像は以下のようになります。

①~③のそれぞれについて以下説明します。

①ふるさと納税と特例申請書の提出

まず、ふるさと納税を行います。ふるさと納税を行う際に「ワンストップ特例申請書」の送付を希望するか聞かれますので「希望する」と回答しましょう。すると各自治体より必要事項が記入された特例申告書が送付されてきます。

そこに残りの事項を記載して、寄付した自治体に返送します。ここまでがステップ①になります。以下がふるさと納税サイト「さとふる」のワンストップ特例申請書依頼画面です。

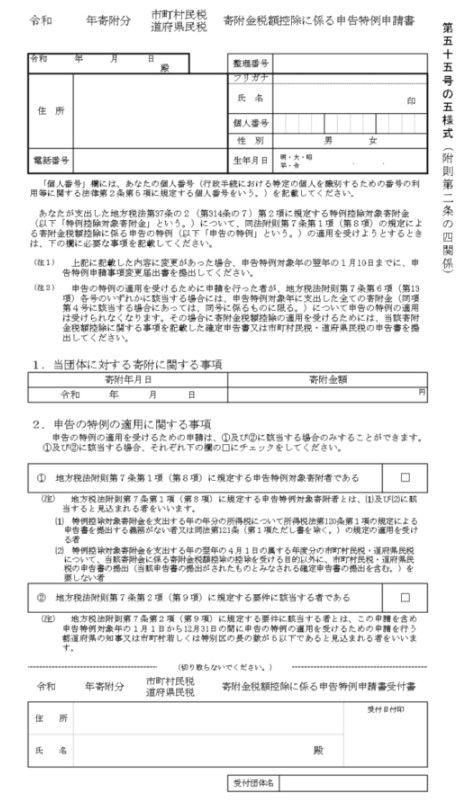

ただし、ワンストップ特例申請書は翌年1月10日までにふるさと納税先の自治体に送らなければなりません。そのため年末近くに寄付を行うとワンストップ特例申請書が届かず、1月10日の申請書提出期限に間に合わないことがあります。このようなケースはふるさと納税サイトでも注意喚起されています。

このような場合は、ワンストップ納税特例申請書を各自治体のホームページからダウンロードしましょう。各自治体のホームページからダウンロードすることで多くの場合、自治体名が既に記入されているため少しでも記入の手間を省略することができます。

また、各自治体のホームページには記載事例が載っていることがほとんどです。もし各自治体のホームページに行くことが手間であれば、総務省からダウンロードすることも可能です。

ワンストップ納税特例申請書のひな形は以下のようなものです。何も記載のない申請書に最初から記載することは難しいと感じる人もいると思います。

そのため、できるだけ早めにふるさと納税を行い、十分な余裕をもってふるさと納税先の自治体よりワンストップ納税特例申請書を送ってもらうことがお勧めです。

どうしても間に合わない場合は、できるだけ「ふるさと納税」先の自治体のホームページから申請書をダウンロードするとともに、記載例が載っているか確認の上、記載例を参考に記入するとスムーズな申請を行うことができます。

②ふるさと納税情報の通知

ふるさと納税先の自治体にワンストップ特例申請書が届くと、その内容を確認したふるさと納税先の自治体が、ふるさと納税者の住所地の自治体にふるさと納税の情報を伝達してくれます。

その情報を基に、ふるさと納税に係る寄付金控除額を計算します。この場合、所得税を管轄する税務署は登場人物には登場しません。そのため確定申告による寄付金控除とは違い、すべての控除額が住民税から控除されることになります。

③翌年分の住民税の減額

ふるさと納税特例申請書の提出期限は翌年1月10日までです。この情報が住所地を管轄する自治体に共有されます。住所地を管轄する自治体はこの情報を基に翌年の住民税から寄付金控除を行います。

会社員の場合、住民税は前年の所得を基準に翌年6月から翌々年の5月までの期間にわたって、毎月特別控除という方法で給与から住民税を天引きされることで納税を行っています。

ワンストップ特例申請書を使って全額住民税から控除を受ける場合は、寄付金控除相当額がこの翌年6月から翌々年5月までの住民税が減額されることで還付を受けることになります。

ここをしっかり理解しておくことで自分が実際に寄付金控除を受けていて、実質2,000円で返礼品をもらうことができたことを確認することができます。

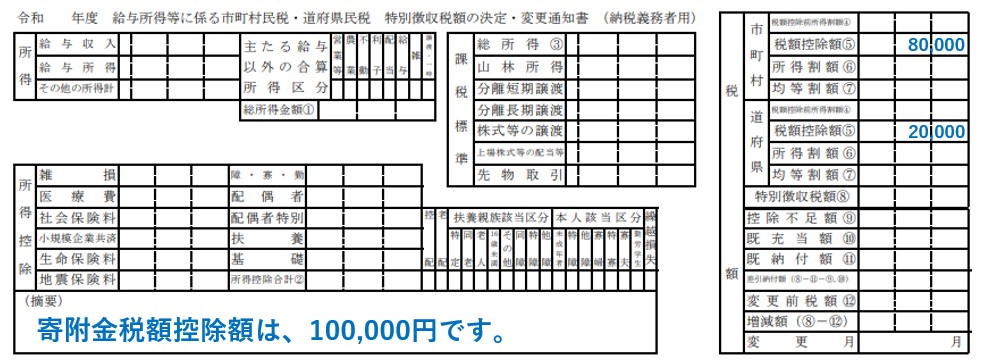

私の住所地の自治体では上記のように(摘要)欄に「寄附金税額控除額は、100,000円」のような記載があり、この金額は税額欄の市町村・道府県欄において80,000円及び20,000円のような形で分割して表示されます。

この金額が納付する住民税から控除されることで、ふるさと納税した金額の還付を受けることになります。

特例申請書を出したはずなのに還付されてないというようなケースがもしあった場合でも、還付申告をすることで還付を受けることができます。

年々利用者の多くなっているふるさと納税制度です、ミスが無いとも言えないので必ず自分で確認することをお勧めします。

以上が確定申告無しで、ふるさと納税の恩恵を受けることできる「ワンストップ特例申請書」の手続きと流れになります。

ワンストップ特例申請の添付書類

ワンストップ特例申請にはマイナンバーの提示が必要になります。マイナンバーカードを持っている場合は、その両面のコピー、持っていない場合はマイナンバー通知カードの両面コピーに写真付きの本人確認書類のコピーを添付します。

ちょうど山口県周南市に寄付したときに同封されていた説明書きが分かりやすかったので、参考までに以下に提示します。